一场阅兵,掀开未来六大重点产业

来源:吴晓波频道CHANNELWU

“这次的9.3阅兵仪式,更像是中国全产业链的‘未来预告片’。发展未来产业,不仅是推动经济高质量发展的引擎,亦是关乎一个国家在全球竞争中的地位和话语权。”

“中国军队装备已经Next Level!”“这是什么,那又是什么?”

面对9.3阅兵仪式上展现的大国重器,别说大多军事小白了,就连资深军迷也都集体懵圈,纷纷自嘲“军迷变军盲”。

这不是一句玩笑话。根据官方公开信息,本次阅兵仪式中84%的装备为全球首次亮相,包括歼-20S、东风-61、惊雷-1 、100 坦克、无人与反无人装备等一线顶尖武器装备。

2019年国庆阅兵时,很多装备虽然新锐,但老军迷们还能聊几句细节。到了2025年,更多的是一句自嘲“军盲”和无尽的震撼。

短短六年,这么多“科幻装备”从何而来?其实,这些展示国家威力的尖端装备中,很多技术与我们日常生活中的“硬核科技”同根同源。

以绰号“双离谱”的100坦克为例,用上了相控阵雷达阵列,驾驶员配AR眼镜,支持360度全景影像,官方评价它就和家用电车一样。是不是听着耳熟?没错,新能源汽车、人工智能、信息通信……这些民用科技创新的成果,也在同步点亮军工装备。

抗战胜利80周年阅兵:装甲装备100坦克

而这背后,正是一个国家对未来产业的战略布局和前瞻眼光。

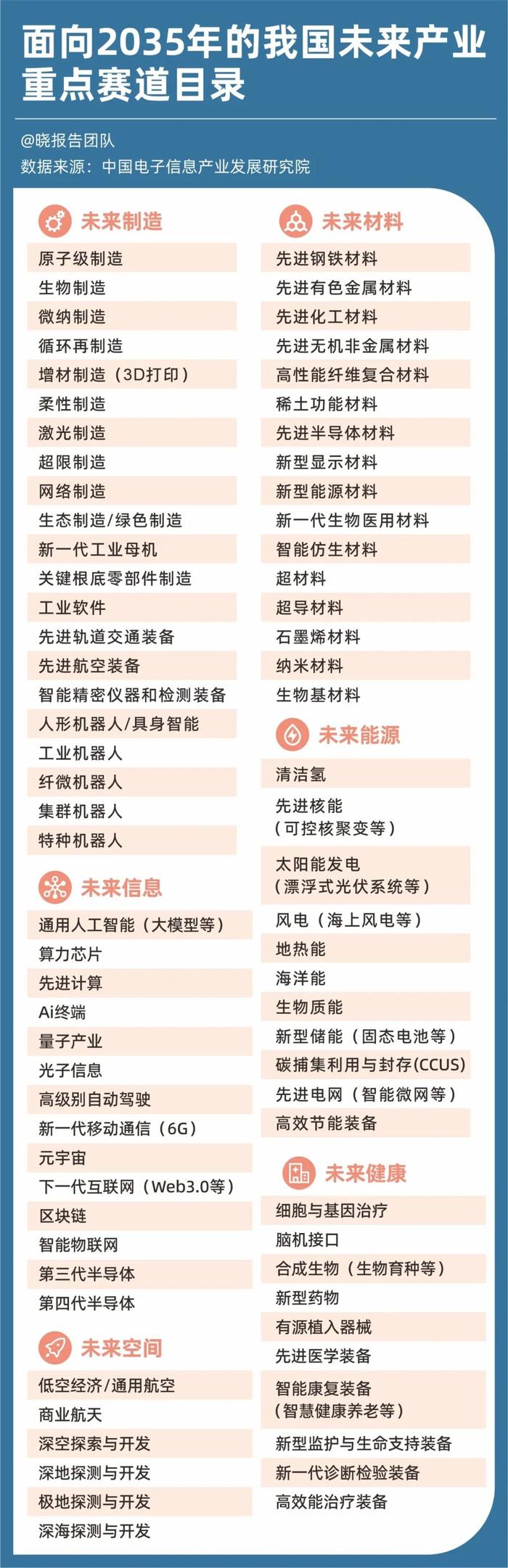

“未来产业”这一概念最早出现在2021年《“十四五”规划纲要》中,文件指出要前瞻布局类脑智能、量子信息、基因技术、氢能与储能等前沿领域。

到了2024年,工信部等七部门进一步将其划定为六大主战场:未来制造、未来信息、未来材料、未来能源、未来空间、未来健康,共涉及78个重点赛道。

简而言之,未来产业是代表未来科技和产业发展的新方向,是创新驱动的发展载体。这几年里的国家级战略投入就是生动的注脚。

有数据显示,“十四五” 期间,中国研发总投入达到3.6万亿元,比“十三五”末增长近50%;并且在人工智能、信息通信、新能源汽车、量子技术、生物医药、光伏等前沿领域,已积累了大量关键核心专利。

从某种意义而言,这次的9.3阅兵仪式,更像是中国全产业链的“未来预告片”。发展未来产业,不仅是推动经济高质量发展的引擎,亦是关乎一个国家在全球竞争中的地位和话语权。

抢滩未来产业的“两条腿”

未来产业的竞争,本质上是一场“科技革命”的抢滩登陆战。

要想抢跑,握住未来产业发展的“方向盘”和“油门”,离不开两大核心支点:研发端的硬核突破与生产端的效率跃升。

先说研发投入。我们在前文已提及,“十四五”期间,中国研发总投入比“十三五”末增长近50%,达到3.6万亿元规模。这一数字已经让中国连续多年保持全球研发投入第二大国地位。

与此同时,根据中国科学技术发展战略研究院数据,中国创新能力综合排名世界第10位,相比2012年提升了10个位次,是十余年来进步最快的国家,也是唯一进入世界前十行列的中等收入国家。

成效显著,但要努力的还远不止于此。

关键就在于投入结构的破局——研发投入向基础领域和战略性新兴行业倾斜。根据德勤数据,2025年中国基础研究经费占比将突破8%门槛,“十五五”期间或迈进10%,正逐步缩小与美国(16.2%)、日本(12.5%)等国的差距。

特别是在中美科技竞争背景下,研发资金将加速向半导体、人工智能、生物科技、量子通信等战略新兴行业倾斜。而这些战略新兴行业,正是酝酿未来产业的重要“摇篮”。

半导体功率模组生产线

除此之外,关键技术国产化加速同样重要,特别是在半导体、人工智能、新能源、生物医药、信创等领域。数据显示,2025年中国半导体设备国产化率有望达到50%;2027年央企国企将100%完成信创替代,涵盖芯片、基础软件、操作系统、中间件等关键领域。

不过,光有科技突破还不够,把科技成果高效转化为“真金白银”的生产力,还需要生产端的发力。这个关键任务,就落在了生产性服务业的肩上。

通常来讲,在全球产业分工中,生产性服务业越发达的国家或地区,其产业竞争力和抗风险能力往往越强。

就拿手机来说,一部手机硬件成本可能就3000元,但注入的软件、专利、知识产权服务等“软实力”,能让它身价翻倍卖到6000元以上。高端产品的核心竞争力,正是源于生产性服务业的深度嵌入。

换句话说,生产性服务业就是产业链的“万能粘合剂”和“超级加速器”。

手机厂的SMT车间

当前,中国的生产性服务业占GDP比重约为31%,相比欧盟的40%仍存在较大差距。而要想让这块“粘合剂”真正升级为引领产业效益和竞争力的“超级引擎”,还得补强短板。

对此,原重庆市市长黄奇帆提出,“十五五”期间应重点发展以下四种类型的企业:

一是要培育千千万万的中小企业,特别是专精特新的生产性服务业企业,预计有50万个左右,覆盖物流、金融、数字化、采购、跨境贸易等多个环节。

二是要发展一批专门从事生产性服务业的50强、500强企业,如新加坡的普洛斯、法国的施耐德等,这些企业在物流、绿色低碳服务和数字化改造服务等领域取得了显著成效。

三是要推动重大产品的链头企业发展,例如苹果、华为、微软等,它们通过掌控产业链相关联的生产性服务业,将制造环节交给代工企业,实现了自身的竞争优势。

四是要构建“1+10”的产业互联网模式,即以制造业为核心,整合十大生产性服务业,形成完整的产业链生态,通过互联网平台实现资源的优化配置和高效协同。

中国的竞争对手是谁?

放眼全球的未来产业竞争,像是一场高科技领域的“世界杯”。中国的主要对手,是美国、德国、日本、韩国等这些传统科技强国。

整体来看,这些国家都在围绕“能源自主”“算力霸权”“神经控制”三大战略制高点展开布局。在此基础上,这些国家各有产业侧重方向。

凭借“顶尖高校+风投市场+企业研发”等土壤,美国在AI、生物技术、太空探索、量子计算等领域依然强势。

德国作为欧洲制造业的引擎,提出“工业4.0”战略并打造“工业元宇宙”数字孪生工厂,致力于推进制造业全流程智能化。

日本选择深耕机器人、生物技术和新能源等领域。韩国则重点发展半导体、显示技术等。

回看国内,中国的发展态势呈现“双面性”,在新能源、量子通信等领域呈现显著优势,同时奋力追赶人工智能等关键技术领域。

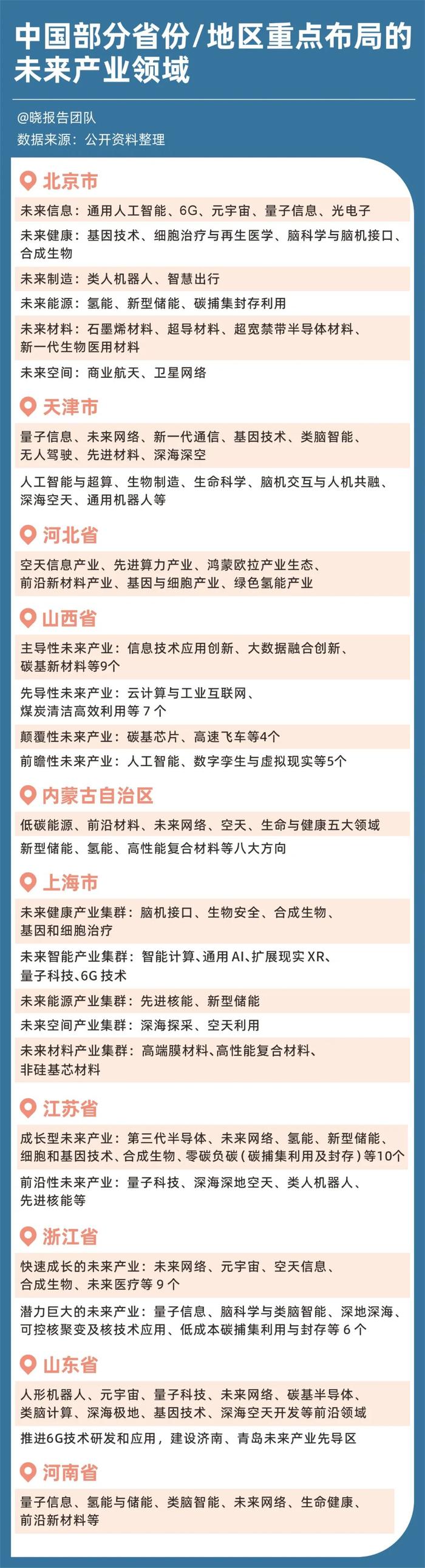

同时,未来产业也已成为各地重点布局的战略领域。

◎ 京津冀区域,如北京2024年以来在氢能、合成生物等领域布局重大平台,推动人形机器人创新中心升级为部市共建,并围绕人工智能、光电子等领域建设了10家未来产业育新基地。

◎ 粤港澳大湾区,如广东着力打造5G、集成电路、纳米、生物等四大产业创新高地,争创国家未来产业先导区。

◎ 长三角区域,如江苏全省未来产业核心企业近1700家,营收总规模超过 5000亿元,规模实力位居全国第一方阵。浙江明确“支持杭州、宁波争创未来产业先导区”,安徽提出“启动建设未来产业先导区”。

◎ 其他地区,如山东15个未来产业集群产值超过3200亿元,新兴产业产值年均增长近20%。

可谓千帆竞发、百舸争流。至于哪个城市能拿下细分赛道的第一,等待时间解答。

谁将引领下一轮“狂飙”?

“2030年,中国未来产业七大重点领域市场总规模有望达到约10万亿元。”

这一数据来自国务院发展研究中心撰写的《中国发展报告2024》。报告对这些重点领域给出了具体的规模预测,并点出领域内值得关注的热点新技术和新业态。

◎ 未来智能:预计2030年中国市场规模将达5万亿元。随着通用人工智能技术不断突破,将会带动智能网联汽车、人形机器人、元宇宙等重点产业快速发展。

◎ 量子信息:2030年中国市场规模有望超过3000亿元。重点发展方向包括量子计算、量子通信、量子测量和传感等。

◎ 未来网络:预计2030年中国市场规模将达6000亿元。当前卫星互联网、6G分别处于导入期和萌芽期,其他未来网络技术尚处于研发探索期。

◎ 未来材料:2030年中国市场规模有望达到1.2万亿元。热点方向包括石墨烯材料、超导材料、未来新能源材料、新一代半导体材料等。

◎ 低碳能源:2030年中国市场规模有望达到1.6万亿元,支撑非化石能源消费比重达到25%以上。重点发展方向包括氢能、先进核能、新型储能以及碳捕集、利用与封存(CCUS)等。

◎ 生命科学:预计2030年中国市场规模超过5000亿元。重点发展方向包括合成生物、脑机接口、细胞和基因治疗等,目前分别处于商业化初期和临床试验阶段,未来5—10年将进入规模化增长阶段。

◎ 未来空间:2030年中国市场规模有望突破8000亿元。重点发展方向包括载人低空飞行、深空深地深海探索、极地开发等。

载人低空飞行器参加世界人工智能大会

此外,我们还根据公开资料和报告信息,提炼了在未来5年有望迎来高速发展的代表性细分赛道。这四个赛道,不仅是技术创新的前沿,更是中国产业转型升级、抢占未来竞争制高点的关键战场。

通用人工智能

如麦肯锡所强调的,AI并非独立发展的技术,而是推动全领域创新的 “基础性加速器”—— 它既是主角,更是其他技术的“赋能者”。或者说,人工智能是贯穿所有趋势的“技术催化剂”。

就拿AI大模型来说,截至2024年,中国已发布130余个参数超千亿的大模型。根据IDC预测,到2027年,45%的企业将采用生成式AI重构业务流程。“十五五”期间,中国将推动AI大模型的深度潜入各行各业,并重点向医疗健康、航空航天、新能源汽车……这些高精尖复杂场景渗透。

根据赛迪顾问的预测,我国人工智能产业在未来10年将呈现出显著的增长趋势。预计从2025年到2035年,产业规模将从3985亿元增长至17295亿元,复合年增长率为15.6%。

人形机器人

吴老师多次表示,“机器人产业是中国的下一个10万亿巨型产业”。国金证券在研报中也写道,“2025年是人形机器人量产元年”。

摩根士丹利则给出了更为具体的想象空间,“人形机器人将成为未来十年科技投资的最大主题之一,而中国在该产业供应链中占据主导地位,占比达到63%”。

根据摩根士丹利报告数据,人形机器人潜在的市场总规模可达60万亿美元,与全球经济规模相当。预计到2050年,中国在该领域的市场规模将达到6万亿元,人形机器人总量达到5900万台。这意味着,如果不考虑人口基数变化,相当于在2050年,中国地区平均每24个人中就有一个拥有人形机器人。

“十五五”期间,中国机器人产业将形成清晰的“三梯队格局”:第一梯队(粤京江浙沪等),聚焦创新突破,强化产业生态;第二梯队(皖鲁鄂辽闽等),补强产业基础,打牢特色优势;第三梯队(黑川豫陕等),突出应用引领,发扬资源优势。

可控核聚变

想象一下,一滴海水=300升汽油,而且发电不冒烟、不烧煤,安全可靠。这不是科幻,而是即将实现的“真实魔法”——可控核聚变。

2024年中核集团牵头成立可控核聚变创新联合体,推动超导磁体、射频电源等核心部件国产化;2025年3月,中国环流三号实现原子核温度1.17亿度、电子温度1.6亿度的“双亿度”突破,标志着向燃烧等离子体实验迈进;中科院EAST装置更是达成千秒稳态运行的里程碑……

这些“不明觉厉”的数据,都在传递出中国核聚变产业从“跟跑”向“领跑”转型的信号。

而在“十五五”规划中,极有可能将“人造太阳工程化”列为重点突破目标——完成CFETR(中国聚变工程实验堆)建设,实现能量产出大于投入的历史性突破。同时,还要攻克高温超导磁体、等离子体稳态约束等关键技术。一旦这些关卡能在“十五五”期间成功突破,或将彻底改变全球能源格局。

“中国环流三号”人造太阳模型.jpg

新型储能

全球储能产业正在经历技术路线多元化发展的关键转型期,在这场储能革命中,中国正扮演着领跑者角色。

2024年中国新型储能装机量突破73.7GW,占全球总装机比例超过40%。同时,新型储能首次超越传统抽水蓄能,占比达到56%,这就像智能手机取代功能机的历史重演。

虽然锂电池仍是当下的“储能顶流”,但固态电池已准备好“接棒”。根据国盛证券预测,2025年全球固态电池需求量为17.3GWh,到2030年全球市场规模有望突破200GWh。就像从大哥大到智能手机的进化,储能技术正在经历“固态革命”,将重塑全球能源格局。

可以想象,“未来”正小步快跑而来。

未来产业的终极意义,从来不是冰冷的技术参数,而是实现让每个普通人都能触摸到的、更温热的生活。

或许某天,当孩子指着窗外低空飞行器问 “这是什么” 时,我们会笑着说:“这是当年那群在实验室熬夜、在车间打磨的人,为你们造的未来。”

这也是国家兴盛强大的具象化体现。

参考资料:

1.中国电子信息产业发展研究院《未来产业新赛道研究报告》

2.国家工业信息安全发展研究中心《十五五时期未来产业十大趋势研判》

3.德勤《未来五年塑造中国经济的关键力量》

4.华创证券《科技AI系列4:从康波周期看中美科技对比》

5.国务院发展研究中心《中国发展报告2024》

本篇作者 |吴燕、卢琼| 责任编辑 | 沈晓琴

主编 | 何梦飞 | 图源 | VCG

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

网友评论 (128)